Operazioni Black-List

|

Operazioni Black-List |

|

Il D.L. 4 Maggio 1999 e D.L. 21 Novembre 2001 hanno recepito la direttiva della Comunità Economica Europea che impegna gli stati membri ad emanare norme per il controllo delle operazioni economiche e finanziarie nei confronti dei paesi a "Fiscalità Agevolata", più comunemente indicati come "Paesi in Black-List".

Questa comunicazione delle operazioni effettuate nei confronti di soggetti residenti in paesi indicati nella Black-List deve essere prodotta con cadenza Mensile o Trimestrale a seconda del volume di affari trattato e del tipo di aziende coinvolte.

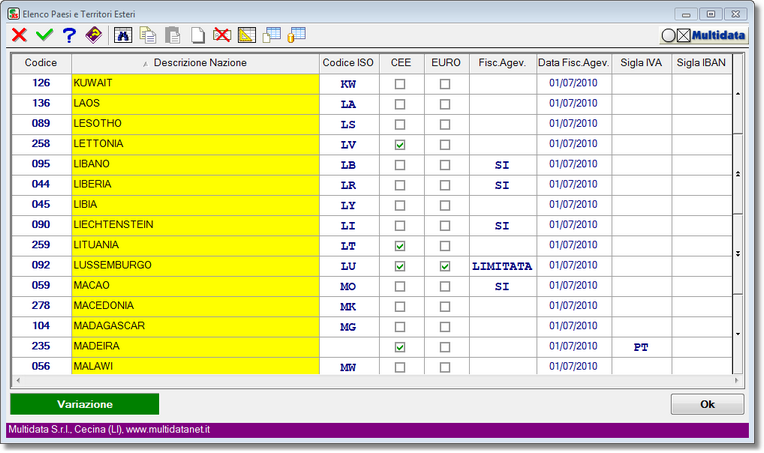

Per la maggioranza dei Paesi inseriti nella black-list, ogni operazione con soggetti ivi residenti è sottoposta alla suddetta comunicazione; tuttavia, per alcune Nazioni della Black-List l’obbligo della comunicazione scatta solo in presenza di determinate condizioni, che devono essere analizzate caso per caso in base alla normativa. A questo proposito, i Paesi esteri sono stati suddivisi in tre gruppi:

| 1. | Paesi INCLUSI nella Black-List |

| 2. | Paesi NON INCLUSI nella Black-List |

| 3. | Paesi INCLUSI CON LIMITAZIONI nella Black-List |

L'elenco dei Paesi è installato negli archivi standard della procedura SISCO XS.

Archivio Nazioni

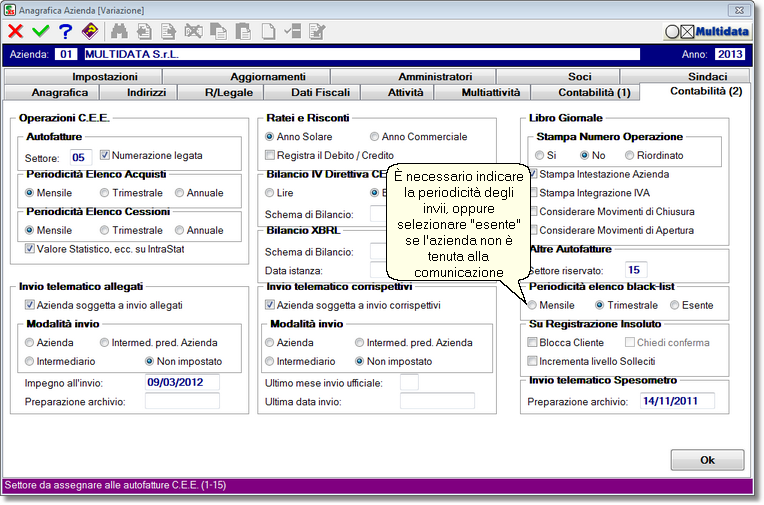

Ogni Azienda gestita deve essere abilitata o meno all'invio di queste comunicazioni.

Anagrafica azienda: indicare la periodicità della comunicazione

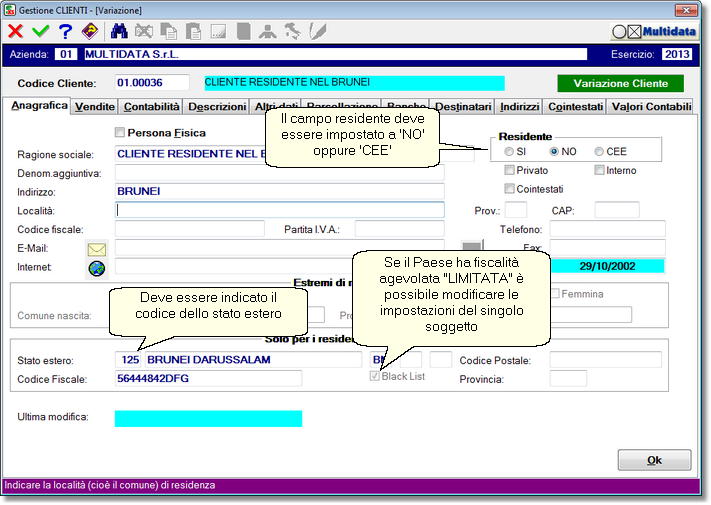

L'indicazione del paese di residenza deve essere inserita nelle informazioni anagrafiche dei soggetti coinvolti nelle operazioni (i Clienti ed i Fornitori). In mancanza del codice del paese di residenza i soggetti si considerano esclusi dalla Black-List.

Le operazioni da comunicare verranno ricercate nell'archivio fatture (emesse e ricevute) registrate in SISCOXS®, nel periodo di riferimento.

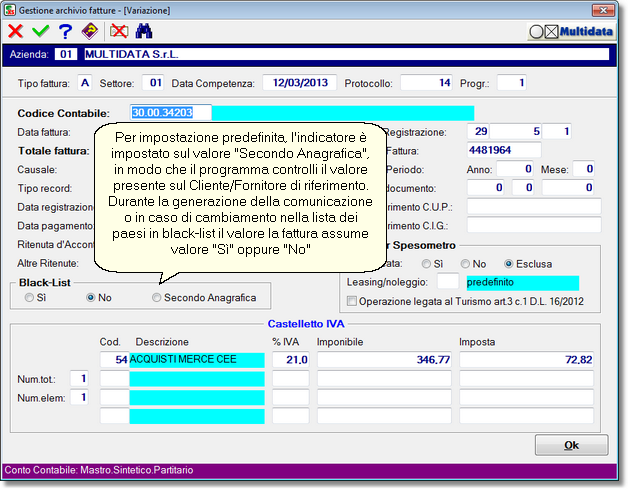

Le fatture registrate prima della messa in opera del programma hanno come valore dell'indicatore "Secondo Anagrafica", che comporta il controllo dell'impostazione sul cliente/fornitore nel momento in cui si genera la stampa della comunicazione.

Per suddividere le operazioni tra imponibili, non imponibili, esenti e non soggette ad IVA si fa riferimento al castelletto IVA, considerando il tipo IVA dei codici utilizzati, secondo il seguente schema:

Tipo IVA Destinazione importo

00 Imponibile

01 Imponibile

02 Esente

03 Non imponibile

04 Non soggetta

05 Esente

06 Esente

08 Imponibile

09 Non imponibile

11 Non imponibile

12 Non imponibile

13 Imponibile

Altro Se l'importo IVA del castelletto è presente si considera imponibile, altrimenti non soggetta

IVA_BLACK_LIST