Riporto Saldi di Apertura

|

Riporto Saldi di Apertura |

|

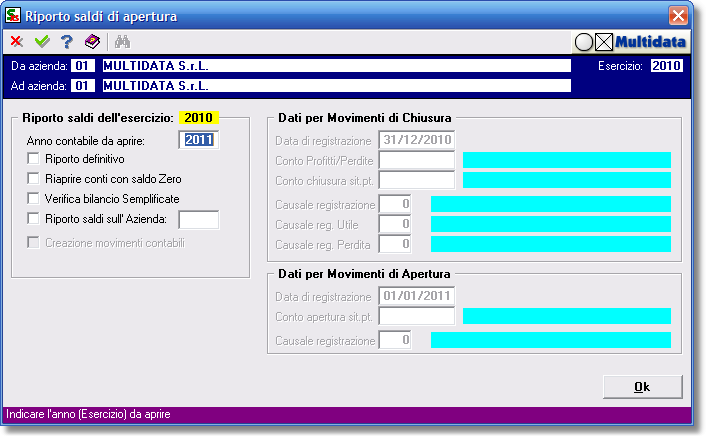

Il programma esegue il calcolo del saldo di apertura dei conti patrimoniali agendo sul piano dei conti valorizzato (bilancio) e sull'anagrafica azienda. Viene letto il bilancio dell'esercizio indicato nell'anno di lavoro e quindi calcolato il saldo di chiusura, che viene riportato nel campo saldo di apertura dell'esercizio successivo. Il Conto Economico viene aperto a ZERO, la differenza tra i Costi ed i Ricavi viene registrata nel saldo di apertura dei conti UTILE o PERDITA. Null'Anagrafica Azienda, Scheda Aggiornamento, Sezione Chiusura Esercizio il programma registra l'anno dell'esercizio chiuso e nel campo Tipo di Chiusura il valore D, se il riporto saldi è stato richiesto in modo Definitivo, o il valore P, se Provvisorio.

Se il Riporto dei saldi viene effettuato in maniera Definitiva, la procedura non consentira di effettuare registrazioni contabili nell'esercizio chiuso.

Prima di eseguire il riporto dei saldi, vengono compiuti dei controlli per evitare possibili incongruenze: verifica della quadratura del bilancio; verifica Saldo ZERO per il conto Utile o Perdita di esercizio (il saldo esistente deve eventualmente essere stornato al conto Utile o Perdita esercizi precedenti); controllo delll'esercizio chiuso definitivamente (Tipo = D).

È possibile evitare i controlli di quadratura del bilancio per le aziende semplificate, semplicemente sbaffando il Check Box relativo.

In fase di chiusura definitiva, è possibile chiudere e riaprire l'esercizio con dei movimenti contabili in partita doppia che verranno inseriti nello storico dei Movimenti Contabili dell'esercizio precedente e di quello successivo. Verranno stampati insieme agli altri movimenti con la stampa del Libro Giornale.

Se si sceglie di non usare il metodo della "registrazione in partita doppia" (consigliato), il saldo dei conti viene registrato direttamente nel campo Apertura del bilancio. Dovremo usare la Stampa Bilancio Chiusura e Apertura per ufficializzare questi movimenti (da stampare sul giornale bollato insieme agli altri movimenti contabili: la Chiusura, dopo gli ultimi movimenti dell'esercizio precedente: l'Apertura, prima dei primi movimenti dell'esercizio successivo).

Per casi particolari è possibile riaprire un esercizio ed una azienda diversi da quelli proposti. Per esempio è possibile chiudere il bilancio dell'azienda 01 dell'anno 2002 e riaprire il bilancio nell'azienda 02 dell'anno 2002; avremo così due aziende gestite entrambe nell'esercizio 2002 (potrebbero essere, la 01 l'azienda "normale" e la 02 quella in "liquidazione").

È importante sapere che la ripresa saldi Provvisoria deve essere rieseguita ogni qualvolta abbiamo modificato il bilancio dell'esercizio precedente. Quella Definitiva si dovrà eseguire solo quando si è sicuri di non dover più registrare movimenti contabili relativi all'esercizio già chiuso, in pratica solo quando è stato approvato il bilancio.

Prima dell'utilizzo di questo programma è indispensabile aver già lanciato il programma Apertura Nuovo Esercizio che predispone gli archivi per un nuovo esercizio.

rp_saldi