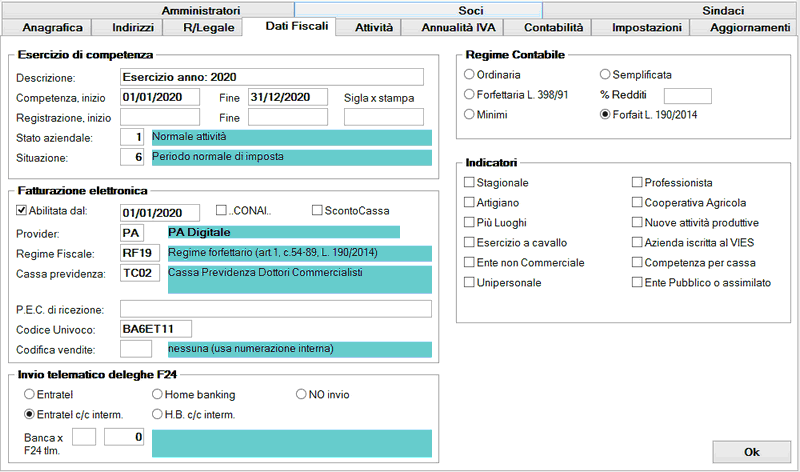

Dati Fiscali

|

Dati Fiscali |

|

Questa scheda riepiloga i più importanti indicatori utilizzati per gli adempimenti Fiscali dall'azienda selezionata.

Le tabelle "Codice Regione", "Stato Aziendale", "Situazione" e "Natura Giuridica" sono distribuite, aggiornate con la normativa vigente, negli archivi standard.

I codici Regime Fiscale e Cassa Previdenza sono riferiti alle specifiche utilizzate nella predisposizione dei dati per l'invio della Fatturazione Elettronica. Devono essere compilati dalle Aziende che intendono avvalersi di questa funzionalità.

L'indicazione "Società con socio unico" consente di specificare se l'azienda in questione appartiene alla casistica ("unipersonale", p.e "S.r.l.u."). Questa informazione viene riportata nell'eventuale istanza di bilancio XBRL, ed è richiesta dalla tassonomia 2011.

Il codice della Banca per i versamenti tramite delega F24 telematica deve essere prelevato dalla omonima tabella.

Il Regime Contabile selezionato è importante per tutti gli adempimenti fiscali. Sono gestiti i regimi Ordinario, Semplificato, Forfettario e Aziende Minime.

IVA per Cassa , barrando l'apposita casella abilitiamo l'azienda all'uso di registrazioni IVA seconso la normativa dell'IVA per Cassa secondo il D.L. vigente. La normativa, in breve, prevede di poter congelare il credito/debito relativo ai documenti non riscossi/pagati. L'IVA di questi documenti diverrà esigibile all'atto del pagamento/incasso. Per poter gestire e controllare questa funzionalità sono stati abilitati appositi codici IVA. Se siamo sicuri di non emettere o di ricevere documenti secondo questa normativa possiamo omettere di barrare questa casella. La data di fine aaplicazione permette di interrompere durante l'anno l'emissione di documenti secondo questa normativa (p.e. perchè è stato superato il limite di fatturato entro il quale è possibile avvalersi di questa facoltà).

Invio telematico F24 permette di indicare la modalità di invio dei files telematici delle deleghe F24. In base alla modalità selezionata, la procedura di invio telematico F24 provvederà a compilare i files con i dati corrispondenti.

Esenzione IVA permette di indicare se l'Azienda selezionata è un soggetto Esente IVA (naturale o occasionale). Nel caso di Esente o Imponibile Occasionale viene richiesta la % di Detraibilità (o Prorata) dell'IVA sugli Acquisti effettuati.

Percentuali:

Prorata viene richiesta la % di detraibilità dell'IVA Acquisti nel caso di Aziende Esenti IVA.

Interessi IVA, è la % degli interessi sull'IVA a DEBITO delle aziende con liquidazione IVA Trimestrale.

Forfait IVA indica la % di versamento dell'IVA sulle Cessioni (viene abilitato in caso di aziende a Forfait o Minime).

Forfait Redditi indica la % di fatturato che viene considerato Reddito nelle dichiarazioni dei Redditi (viene abilitato in caso di aziende a Forfait o Minime).

Ventilazione, è la sezione dedicata alle aziende che gestiscono corrispettivi "Ventilabili" cioè corrispettivi senza una aliquota nota (tipicamente i negozi al dettaglio di alimentari). Barrando la casella Applica Vemtilazione, abilitiamo l'azienda a questa particolare gestione. Dovranno essere utilizzati appositi codici IVA per registrare sia gli Acquisti che i Corrispettivi. Sarà compito della Stampa dei Registri IVA (nella Tabella Credito/Debito) calcolare la quota di IVA Vendite risultante dalla "Ventilazione" delle Vendite per Corrispettivo sugli Acquisti del periodo. La scelta della modalità di calcolo della ventilazione permette di decidere come far effettuare il calcolo dell'imposta alla procedura di Liquidazione IVA. Possiamo decidere se ventilare Settore per Settore (Acquisti e Corrispettivi su settori analoghi), per Aliquota Media o tutti gli Acquisti (di tutti i settori), ventilati sui Corrispettivi di ogni singolo settore.

Plafond, permette di gestire i casi degli Esportatori abituali che operano con un Plafond (un certo importo) di Operazioni entro il quale sono autorizzati a richiedere ai loro fornitori l'emissione di documenti in Esenzione di IVA (Lettera di Intento). Il Plafond può essere Fisso o Mobile in base al tipo di Azienda ed al Fatturato di riferimento. Nel caso di Plafond Mobile è possibile indicare il Periodo (Anno e Mese) di inizio della gestione relativa.

Lo status di esportatore abituale si acquisisce quando la percentuale derivante dal rapporto tra l'ammontare dei corrispettivi delle cessioni all'esportazione, delle operazioni assimilate, dei servizi internazionali e delle operazioni intracomunitarie, registrate nell'anno solare precedente o nei dodici mesi precedenti e il relativo volume di affari, determinato a norma dell'art. 20 del D.P.R. 633/72, senza tener conto dei beni in transito o depositati in luoghi soggetti a vigilanza doganale, sia superiore al 10%.

Plafond fisso, o annuale o solare: si forma sulla base dei corrispettivi relativi alle operazioni registrate ai fini IVA nell'anno solare precedente e può essere utilizzato, sempreché l'operatore sia un esportatore abituale, dal 1° gennaio dell'anno solare successivo.

Plafond mobile, o mensile: si forma sulla base dei corrispettivi relativi alle operazioni registrate ai fini IVA nei dodici mesi precedenti per il cui utilizzo è necessario che l'operatore abbia iniziato la sua attività di impresa da almeno 12 mesi.

Va appurata ogni mese l'esistenza della qualifica dello status di esportatore.

Periodicità IVA è la cadenza entro la quale l'azienda è tenuta a predisporre la liquidazione Periodica dell'IVA (Tabella Credito/Debito nella Stampa dei Registri IVA). È gestita la liquidazione Mensile o Trimestrale. L'attribuzione di un regime di liquidazione o dell'altro è dato dalla tipologia del'azienda e dal suo fatturato di riferimento.

Dichiarazione IVA Periodica, barrando la casella Soggetta si dichiara che l'azienda è soggetta alla compilazione e all'invio telematico della Dichiarazione Periodica IVA. Solo alle aziende abilitate verrà predisposto l'invio della dichiarazione. Se è barrata la casella Ufficiale significa che è stata predisposta e inviata telematicamante la dichiarazione periodica IVA dell'anno selezionato.

Il Regime IVA impostato determina alcune particolarità nella predisposizione dei Registri IVA e nel calcolo delle liquidazioni periodiche. Il regime Normale è destinato a tutti i soggetti (Aziende, Professinisti, ecc.) che hanno un solo settore di attività e liquidano l'IVA detraendo l'IVA degli Acquisti dall'IVA sulle Cessioni. Il regime Agricoltura - Multiattività - Agriturismo .... da vedere ....

Sono previsti una serie di Indicatori che impostano alcune funzionalità per tipologie particolari di Aziende.

Ente non commerciale: indica che l'azienda è una associazione senza scopi di lucro. Viene utilizzato per compilare la dichiarazione dei Redditi "Unico Enti Non Commerciali".

Professionista: abilita la particolare contabilità "per Cassa" tipica dei "Professionisti". Viene abilitata la predisposizione del "Registro degli Incassi e dei Pagamenti" che può essere utilizzato per determinare il Reddito dell'azienda.

Liquidazione Art.74 c.4: Trimestrali senza il calcolo degli interessi ????.... da vedere ....

Prorata per settori: se l'azienda è in "Esenzione IVA" e quindi ha una percentuale di "Prorata", se l'azienda gestisce più settori IVA o di attività può indicare che la % di detraibilità viene diversificata per ogni settore; quindi, se l'azienda è in Multiattività, prelevata dalle impostazioni della singola attività (vedi scheda MultiAttività - Impostazioni - Percentuali), altrimenti viene prelevata dalla percentuale di prorata presente su ogni settore di degli Acquisti (vedi scheda Acquisti - colonna % di Prorata).

Iva Acquisti Differita: se abilitata indica che l'azienda gestisce acquisti con IVA Differita (si porta in detrazione solo l'IVA di fatture pagate).

Iva Vendite Differita: se abilitata indica che l'azienda gestisce vendite con IVA Differita (si versa solo l'IVA di fatture incassate). Le aziende che effettuano cessioni a Enti Pubblici possono avvalersi di questa normativa.

Corrispettivi differiti: se abilitata indica che l'azienda gestisce corrispettivi con IVA Differita (si versa solo l'IVA dei corrispettivi incassati). Le aziende che effettuano vendite al dettaglio a Enti Pubblici possono avvalersi di questa normativa.

Autotrasportatore: abilitando questa opzione si predispone lo slittamento al periodo successivo della competenza IVA delle registrazioni di fatture e corrispettivi. In pratica la liquidazione di un periodo (mese o trimestre) viene calcolata utilizzando i documenti registrati nel periodo precedente. Deve essere abilitata prima di registrare qualsiasi documento IVA.

Agenzia di Viaggio: questa opzione stabilisce che l'azienda selezionata è una "Agenzia di Viaggio" per cui abilita il calcolo della stampa dei Registri IVA e della liquidazione periodica con alcune particolarità legate a questo segmento di attività. È indispensabile utilizzare codici IVA appositamente creati per poter gestire questa normativa (operazioni CEE, fuori CEE, ecc.).

Cooperativa Agricola: è l'indicatore che abilita, nelle procedure di movimentazione contabile, la richiesta dei dati "Annata Agraria" e "Data Valuta" utilizzati poi dai report specifici per questo tipo di aziende. Praticamente si stabilisce una competenza diversa dalla data di registrazione di ogni operazione per i trattamenti economici dei Soci delle Cooperative Agricole. Normalmente l'Annata Agraria inizia il 1 Settembre e termina il 31 Agosto dell'anno successivo. La data valuta permette di predisporre un E/Conto Interessi per i Soci del tipo "bancario" con il calcolo dei numeri e quindi degli interessi attivi e passivi da corrispondere.

Competenza IVA diversa: abilita, nelle registrazioni contabili, la richiesta di un periodo di competenza IVA diverso dalla data di registrazione dell'operazione. Questa indicazione permette di elencare i documenti IVA nei registri del periodo richiesto, ma di calcolare le liquidazioni periodiche in base alla competenza e non alla data di registrazione.

Credito Misto: viene utilizzato dalle aziende con periodicità IVA Trimestrale che vogliono calcolare gli interessi sulla liquidazione periodica in base all'IVA del periodo (Debito - Credito) e non in base all'IVA dovuta (Debito - Credito - Crediti precedenti). I riferimenti normativi sono nella circolare ministeriale 144/E del 06.06.1998.

Contabilità C/Terzi: permette di utilizzare le prerogative impartite dal D.L. 151 del 13.05.1991. Praticamente chi tiene la propria amministrazione presso terzi (lo Studio del Commercialista, ecc.) può avvalersi della facoltà di calcolare la liquidazione IVA in base alle registrazioni del periodo precedente.

Compensa IVA Multiattività: se l'azienda gestisce le Multiattività può decidere di calcolare la liquidazione IVA in base al riepilogo dei crediti e dei debiti di tutte le attività gestite. Altrimenti ogni attività avrà la sua liquidazione e gestirà i crediti ed i debiti in maniera autonoma.

Compensa Credito IVA: il credito IVA dell'anno precedente può essere destinato ad essere compensato sulle dichiarazioni IVA dell'anno in corso o portato in compensazione in fase di generazione della delega di versamento F24. Se barriamo questa opzione vogliamo scalare il credito IVA esclusivamente dalle prossime liquidazioni periodiche.

Nuove attività produttive: barrare se l'azienda selezionata è nel regime fiscale "Nuove attività produttive".

m_codaz_fiscali