Comunicazione operazioni Spesometro [2011]

|

Comunicazione operazioni Spesometro [2011] |

|

A decorrere dal 2011, tutti i soggetti passivi ai fini IVA che effettuano operazioni rilevanti ai fini di tale imposta sono obbligati alla comunicazione telematica delle operazioni di compravendita di beni e servizi il cui importo sia pari o superiore ad un determinato limite (quantificato in euro 3.000). Tale comunicazione è comunemente chiamata "Spesometro".

La procedura SISCOXS® consente di generare il file da inviare all'Agenzia delle Entrate, mettendo a disposizione dell'utente alcuni strumenti per determinare o meno l'esclusione dalla comunicazione dei documenti registrati.

Fatta salva la possibilità di intervenire manualmente nell'archivio fatture, l'indicatore di inclusione del singolo documento all'interno dello spesometro è settato in fase di registrazione del movimento contabile.

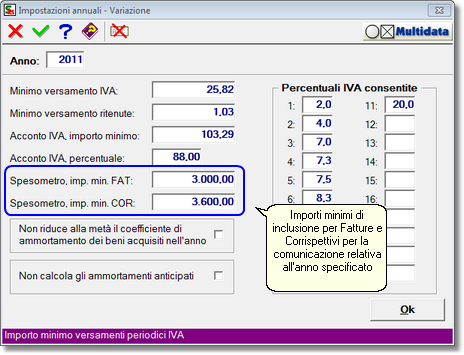

Fondamentale per il trattamento della comunicazione è l'impostazione corretta dei limiti per l'inclusione delle fatture e dei corrispettivi, che sono presenti nell'archivio delle impostazioni annuali.

IVA_ART21